Appearance

EC化率で見る日本のECの現在地

我々は今、ポストパンデミックを生きている

ポストパンデミックの時代、電子商取引(EC)は単なる購買チャネルの一つから、経済活動の中核を成すプラットフォームへと位置づけを変えました。消費者の購買行動と小売の価値連鎖そのものが再編されつつあります。世界と日本のEC化率を比較し、日本のECの現在地について語っていこうと思います。

10年分の成長がわずか3ヶ月で起きた

転換点となったのは2020〜2022年のパンデミックです。多くの国でロックダウンが実施された期間、EC市場はわずか3か月のうちに「10年分の成長」と評されるほど急速な成長を遂げました。ポストパンデミックの時代となっても一度上がったEC利用の「ベースライン」は戻ることなく高まり、物理的小売とオンラインの関係は不可逆的に書き換えられました。

日本市場特有の事情

日本の市場も例外ではありません。世界第4位のEC市場規模を持ちながら、その成長のあり方や利用構造は独自の色合いを帯びています。経済産業省の報告によれば、2023年の国内B2C EC市場は約24.8兆円(前年比約9.2%増)に達しました。この数字の裏には、優れたリアル店舗網や物流インフラ、消費者の購買習慣といった日本特有の要素が絡んでおり、単純な欧米型の追随だけでは説明できない「ガラパゴス的」側面が見え隠れします。

市場規模が急拡大する中で日本のEC化率は低い

マッキンゼーの調査によれば、2024年時点でECは世界の小売売上高の26%を占めており(EC化率26%)、2030年には31%に達すると予測されいます。この数字は、ECが依然として「小売」の中で最もダイナミックな成長領域であることを裏付けています。

前述した通り、パンデミック期間中、ECには10年分の成長が3ヶ月で起きたと評されるほどの急成長が起きました。これは消費者行動に不可逆的な変化をもたらし、ロックダウン解除後もベースラインが底上げされた状態が続いており、現在も続く成長の起点となっています。

日本のEC市場は、世界的なトレンドと共鳴しつつも、独自の進化を遂げています。先進的な市場ではありますが、ガラパゴス的先進市場と呼べる状態です。

市場の牽引役の変化

経済産業省が2024年に発表した令和5年度 電子商取引に関する市場調査によれば、2023年の日本国内のB2C EC市場規模は 24.8兆円 (前年比9.23%増)に達しているようです。

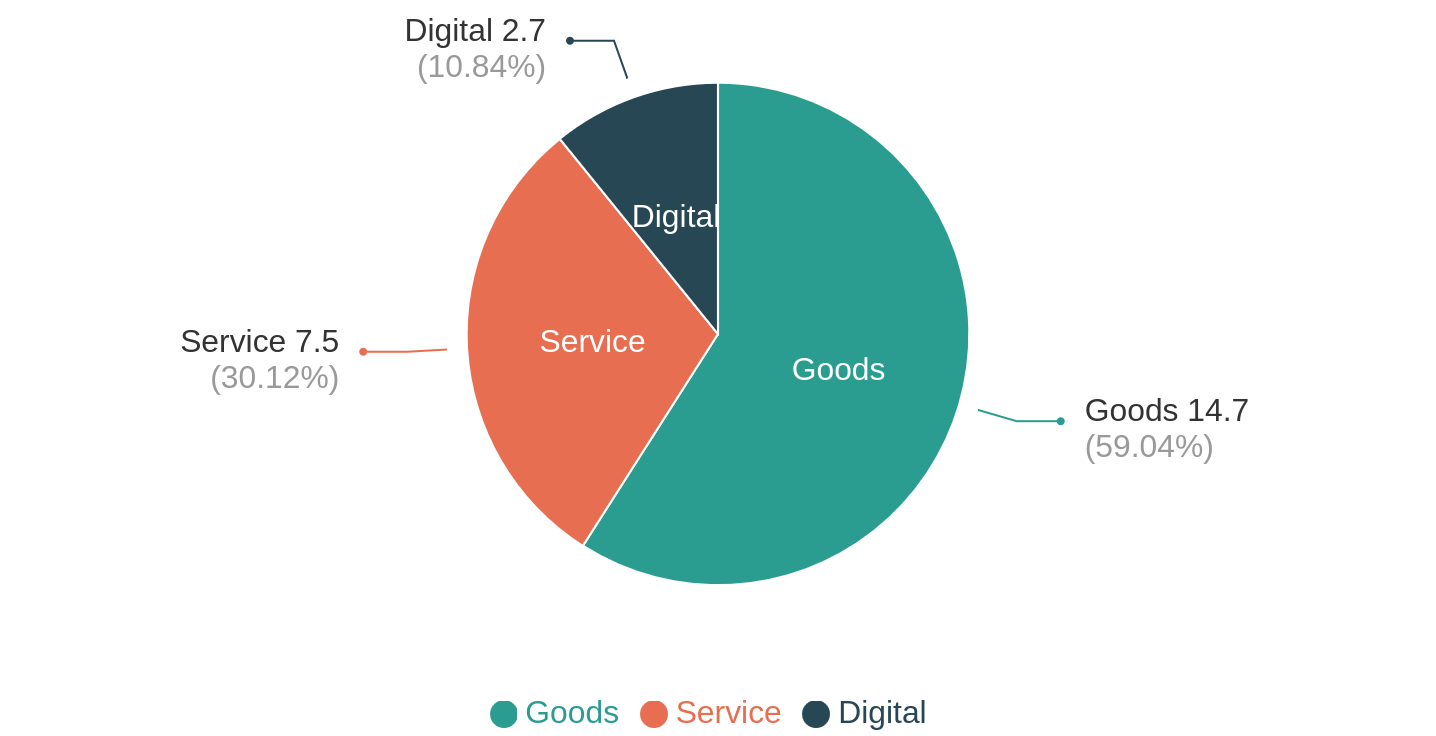

この 24.8兆円 の内訳を詳細に見ると、市場の牽引役が変化していることが分かります。

物販系分野(14.7兆円、EC化率9.38%)

- 食品・飲料: EC化率は約4%と低いですが、市場規模は巨大です。最も成長余地が大きいといえます。共働き世帯の増加に伴い、ネットスーパーや定期宅配サービスの需要が底堅く拡大しています。

- 生活家電・PC: EC化率は約43%と高く、すでに成熟した市場だといえます。価格比較サイトやレビュー文化が定着しており、スペック重視の購買行動が主流です。

- 衣類・ファッション: EC化率は約22%。ZOZOTOWNなどのモールと、ユニクロやアダストリアといったブランド自社ECが共存・競合しています。サイズ不安を解消するテクノロジーや「試着サービス」が普及の鍵となっています。

サービス系分野(7.5兆円、前年比大幅増)

- 旅行サービスが市場拡大の主役のようです。コロナ禍の反動によるリベンジ消費と、訪日外国人需要(インバウンド)の波及効果により、OTA(オンライントラベルエージェント)経由の予約が急増しました。飲食予約やチケット販売も回復基調にあります。

デジタル系分野(2.7兆円)

- 電子書籍、有料動画配信、オンラインゲームが中心。成長率は鈍化しつつあるが、サブスクリプションモデルの定着により収益基盤は安定している。

日本の物販系EC化率が9.38%であるという事実は、英国(約30%)や中国(約47%)と比較すると際立って低いといえます。この数字は、日本のデジタル後進性を示すものではなく、リアルの小売インフラが極めて優秀であることの裏返しです。

サービス系分野の劇的復興と「リベンジ消費」

サービス系分野は、2023年に約7.5兆円規模に回復し(前年比大幅増)、コロナ禍の反動的な「リベンジ消費」が市場を強く押し上げました。

とくに旅行サービスは、移動制限の解除とともに顕著な復調を見せ、オンライン・トラベル・エージェント(OTA)経由の予約が急増して市場を牽引しています。

訪日外国人の戻り(インバウンド)も追い風となり、宿泊や交通のデジタル予約は多言語対応やモバイル最適化、即時決済といった機能進化を伴いながら拡大しています。

また、飲食予約やチケット販売の分野でも単なる 「予約のデジタル化」 を超えた高度な収益化施策が一般化してきました。

具体的には、需要に応じて価格を変動させる ダイナミック・プライシング の導入、 AI を用いたパーソナライズされた レコメンデーション 、 リアルタイム在庫管理 による収益最適化などが進んでいます。

これらの技術は、回復期に顕在化した リベンジ消費 の需要を、単なる一過性の需要に留めず、持続的な収益機会へと変換する役割を果たしています。

- まとめ

- 旅行(OTA・インバウンド): 移動制限解除でOTA経由の予約が急増。訪日客回復が需要を押し上げ、多言語・モバイル・即時決済対応が競争力に。

- 飲食/チケット: ダイナミック・プライシングやAIレコメンド、リアルタイム在庫で収益化を高度化。プロモーションの最適化でLTV向上を狙う。

- キーポイント

- 体験の持続化: 一時的な“リベンジ消費”を継続的な需要につなげるには、パーソナライズとCX最適化が鍵。

- 技術と運用の融合: ABテストやデータ駆動の価格決定、チャネル統合で効果を最大化。小規模事業者向けのSaaS化も追い風。

- 事例的影響: OTAや予約プラットフォームの台頭が、中小事業者の販路拡大と業務効率化を促進。

BtoBのEC化率の高さ

一般消費者の目に触れるB2C市場の影で、B2B(企業間取引)EC市場は静かかつ巨大な変革期を迎えています。Mordor Intelligenceの分析によれば、B2B EC市場は2030年までCAGR 19.3%で成長すると予測されています。これはB2C市場の成長率に匹敵、あるいは凌駕する勢いです。

日本国内において、B2B EC市場規模は約420兆円(2022年時点での推計値)に達していて、EC化率は 37% を超えています。これは同年のB2C市場(約22兆円)の約20倍の規模であり、日本経済へのインパクトの観点からはB2Bこそが「主戦場」であるといえます。

- B2B市場におけるEC化のドライバー

- 購買担当者の世代交代: 企業の購買意思決定者がミレニアル世代やZ世代へと移行しており、彼らは電話やFAXによる従来型のアナログ発注よりも、Amazonのような使い勝手の良いデジタルプラットフォームでの調達を好む傾向がある。

- サプライチェーンの効率化: AIによる需要予測や在庫自動補充システムの導入が進み、EDI(電子データ交換)のモダナイズや、バーティカル(業界特化型)マーケットプレイスの利用が標準化しつつある。

- ロングテール商品の調達: 間接材(MRO)や希少部品の調達において、ECプラットフォームの検索性が圧倒的な効率化をもたらしている。

変化する成長の質

近年、EC市場の成長の質が変化しているといわれています。初期のEC市場の成長を牽引したのが「インターネット人口の増加」や「スマートフォンの普及」といったインフラ要因であったのに対し、2025年現在の成長ドライバーは「体験の深化」や「AIによる最適化」へとシフトしています。

Grand View Researchの予測では、世界のB2C EC市場は2023年の約5.5兆ドルから2030年には約17.8兆ドルへ、年平均成長率(CAGR)19.1%で拡大すると見込まれています。これは非常に高い成長率だといえます。

他の情報ソースを見ても、Mordor Intelligenceのデータによれば、EC市場全体(B2B含む)は2030年までに73.47兆ドルに達し、CAGR 18.67%で推移すると予測されています。これらのデータは、ECが単なる「買い物の代替手段」から、経済活動の根幹プラットフォームへと進化していることを示唆しています。

デジタルは代替手段として生活に浸透し、その後本質的な変化をもたらします。ECの成長の質の変化は小売そのものの本質的な変化が始まったシグナルだと読み取れます。平たくいえば、新しい時代が始まろうとしているということです。

EC化率の成長の鍵となる「物流」

ECの拡大は現場の物流が支えます。とくに2024年に始まったトラックドライバーの労働時間規制(いわゆる「2024年問題」)は配送コストやリードタイムに影響を与え、再配達(2024年:約10%)の改善が重要な課題になっています。

現場対策としては、置き配や宅配ボックス、スマートロック、受取インセンティブなどでラストワンマイルの負担軽減を図る動きが進んでいます。一方、倉庫ではAMR/AGVや物流支援ロボットによる自動化が広がり、ピッキング効率の向上や労務削減が実務レベルで効果を出しています。

中長期的にはドローン配送や自動運転といった無人物流の実用化が期待されますが、都市部では規制や安全面の課題が残ります。したがって当面は、無人化を目指す長期的投資と既存資源をデジタルで最適化する“ハイブリッド”な改善策が並行するのが現実的です。

企業は、置き配・宅配ボックスの普及促進、倉庫自動化への投資、そしてラストワンマイルの運用改善を優先的に進めるべきでしょう。

物流はEC化率上昇のボトルネックになり得ます。物流業界のイノベーションがEC化率上昇の鍵を握っているといっても過言ではないかもしれません。

2030年の日本のEC市場の未来予測

これまでの分析を踏まえ、2030年に向けた日本のEC市場の姿を「保守」「標準」「楽観」の3つのシナリオで示します。各モデルは主要な前提(物流コスト・人手・技術進化・消費者行動)に基づき、EC化率のレンジとあり得る未来を描いています。

- 保守的な予測:EC化率 10.5%

- 背景: 物流コストの上昇(いわゆる2024年問題)が解消されず、配送料や配送原価が高止まりする。加えて慢性的な労働力不足が続き、配送のリードタイムや再配達率が改善しないため、ECの利便性が相対的に低下する可能性が高まります。

- どうなるか: 価格や利便性に敏感な消費層は実店舗の即時入手性や体験を選びやすくなり、ECは利便性が高い一部カテゴリや高付加価値商品の購入手段にとどまることが想定されます。全体として成長は緩やかになり、 配送にコストを伴う選択 という側面が強まるでしょう。

- 標準的な予測:EC化率 12.0%

- 背景: OMO(Online Merges with Offline)戦略と物流DXが着実に浸透し、店舗とECの連携、在庫の見える化、再配達削減の取り組みが広がります。AIによるレコメンドや検索の改善で、消費者が「探す」手間を感じにくくなることが期待されます。

- どうなるか: 日本の高品質なリアルインフラとデジタル体験が両立し、消費者は用途やシーンに応じて 最適なチャネル を選ぶようになります。ECは着実にシェアを伸ばし、安定した成長路線を描く見通しです。

- 楽観的な予測:EC化率 13.0%

- 背景: 生成AIやロボティクスの実用化が進み、物流やカスタマーサポートの自動化が広く実装される状況を想定します。ドローン配送や自動運転によるラストワンマイルの実用化が進み、地方の事業者も低コストで全国・海外へ販路拡大できるようになります。

- どうなるか: デジタルが地域や業種の隙間を埋め、需要と供給のマッチングがより効率的になります。購買体験は一層パーソナライズされ、即時性も高まるため、日本のEC市場は 高効率で高付加価値 な成熟市場へと近づくことが期待されます。

この予測は政策(物流投資・人材育成)、民間の技術投資(AI・自動化)、そして消費者の信頼形成などに左右されます。企業は各シナリオを想定した柔軟なサプライチェーン設計と、OMOを前提とした顧客体験の設計を進めることが重要です。

まとめ

世界の小売市場のEC化率は2030年までに 30% を超えようとしている中、日本の物販系EC化率は 10%弱 と世界と比較してとても低い水準となっています。裏返せば日本のEC市場はまだまだ伸びしろがあるということです。BtoB領域を見ると日本のEC化率は低くなく、日本のECの主戦場がBtoBだというだけで、EC自体が文化的に受け入れられているということが分かります。

ECの成長の質が変化する中で、日本のECは急成長する可能性があります。弊社は、そのようなダイナミックな変化があり得る市場の中で事業を営んでいきたいと考えています。